【住宅ローン】つなぎ融資って何?どんな人に必要?

- 注文住宅を建てる

- 頭金があまりない

こんな人は、「つなぎ融資」や「つなぎローン」と呼ばれるものが何なのか、知っておいたほうが良いでしょう。

知らないと支払いが滞る可能性が出てきてしまいます

- スポンサーリンク

注文住宅の人はつなぎ融資(つなぎローン)の対象

つなぎ融資(つなぎローン)とは?

住宅購入に際して、建物が完成する前に発生した支払いへ融資するもの

つまり、家が完成する前にお金を借りることを指します。

へ?

家が完成する前に住宅ローンを組めばいいんじゃないの?

そう思った人もいるかもしれません。

残念ながら違います。

なにぃ!?

家が建ってない = 担保がない

実は住宅ローンは原則完成した建物に融資する性格のものなのです。銀行の立場からすると、「家が建ってない=担保にするものがない」ってことでお金を貸せません。

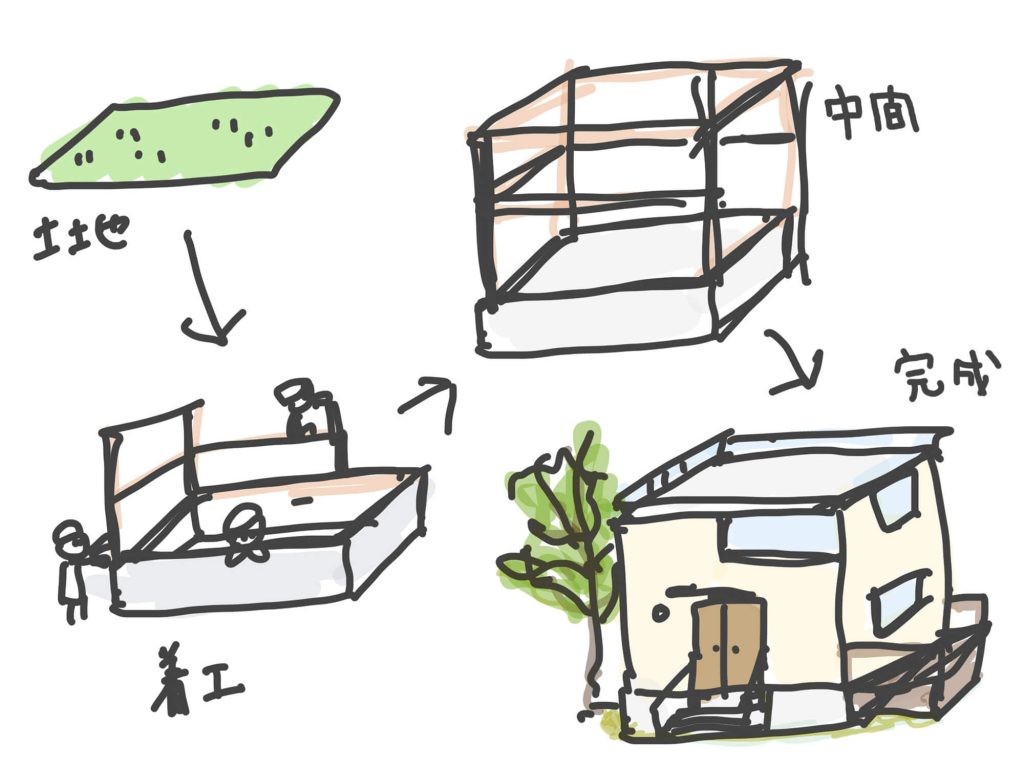

この考え方でいくと、「注文住宅」はつなぎ融資の対象。

分譲マンション、建売住宅

すでに完成している

→ローンで払える

注文住宅

契約してから建てる

→完成前の支払いはローンで払えない

事務的な話をいうと、家を竣工・登記しないと、ローンの抵当権を設定できません。

自己資金か、つなぎ融資を受けるかになっちゃうのね

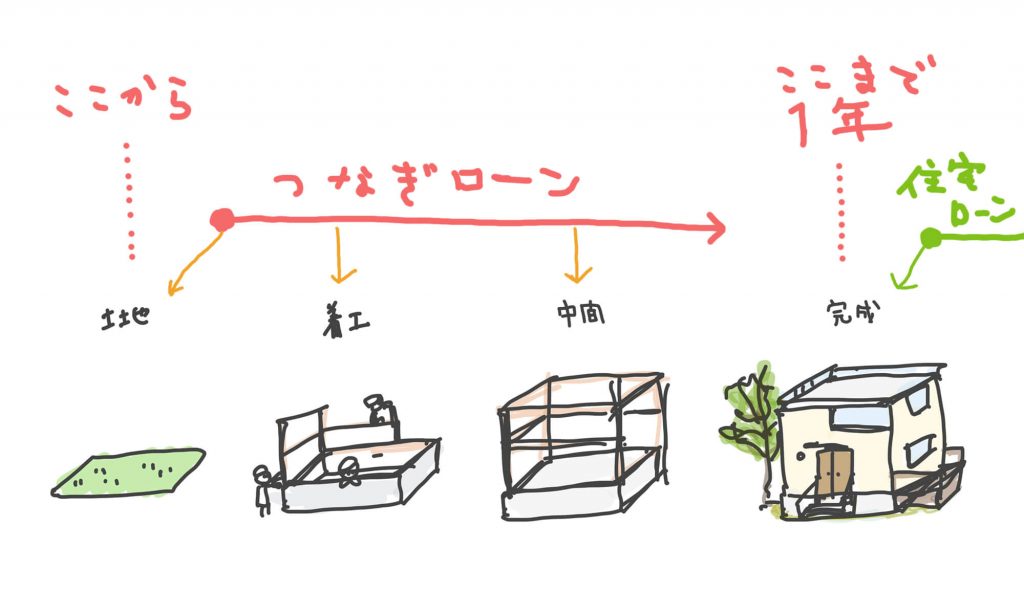

つなぎ融資で支払う可能性があるもの

家づくりの過程によっても変わってきますが、下記の支払い項目は、ローンの本審査より前に発生する可能性があります。

- 土地の取得費用

- 手付金(着工金)

- 中間支払い

図にするとこんな感じ。「完成」以外の3つの部分はつなぎローン

住宅完成より手前で出てきた支払いは、「自己資金」or「つなぎ融資」

そう考えると、シンプルで覚えやすいかもしれません。

つなぎ融資で注意すること・知っておくこと

融資期間は1年など短期間

つなぎ融資をする場合、「融資期間1年」など期間が限定されているケースが多いです。土地購入で最初の融資を受けたら、そこから1年以内で完成させる流れとなります。

融資期間を過ぎて工期を延長する場合、再契約となり事務手数料が再びかかるケースが多いです

支払いの発生時期、工事期間は事前に業者さんとやりとりして把握し、ムダのないスケジュールを立てましょう。

仮審査と本審査のあいだに入る

住宅ローンと同じように借入れ前の承認が必要となります。

ですので、つなぎ融資のタイミングとしては、仮審査へ承認が出たあとから本審査までの間となります。

- ローン申込み

- 仮審査通過(仮承認)←ここ

- 本審査通過(本承認)

本審査は家が完成してからでないと行えないので、家が完成&登記されるまでと覚えてもいいかもしれません

つなぎ融資期間は、利息の支払いのみ

多くの場合、

元金(借りるお金)は住宅ローン元金の一部ですから、家が完成し、住宅ローンの本審査が通ったあと、元金をふくめた返済が始まります。

事務手数料(印紙代)と利息が、実際に返済するお金として出ていくわけです。

そういう意味では、注文住宅を建てたいけど、自己資金に不安がある人に心強い存在です

住宅ローンより金利高め+諸費用がかかる

2019年現在、最近の利息でいうと、住宅ローンが変動金利で1%を切る時代ですが、つなぎの場合は2%後半〜3%くらいになるようです。

プラス手数料や印紙代がかかります。

試算例についてはSUUMOの記事の真ん中あたりに良いのがありました。

ぜひ読んでみてください。

土地3000万円+建物一部1800万円、計4800万だと、諸費用が100万円以上かかってます

- 諸費用が引かれた額が渡されます

- 1000万円をつなぎで借りた場合、諸費用15万円だとすると、渡されるのは985万円となります。1000万円が支払いだとしたら、差額の15万円は自己負担になります。足りないなんてことがないようご注意を。

住宅ローン控除が適用されない

つなぎ融資には住宅ローン控除が適用されません。

つなぎ融資をやっていないところも多い

ネットバンク系の住宅ローンだとつなぎ融資自体をやっていないところも多いようです。

- じぶん銀行

- 住信SBIネット銀行

- ソニー銀行

パッと調べた感じだと上の3つはつなぎ融資がないです。手数料が低くて人気なところですが、うっかりしていると、つなぎでお金が回らなくなるので気をつけましょう

デメリットも把握して、つなぎ融資を検討しよう

資金力のない場合にも注文住宅が建てられるので、心強いつなぎ融資(ローン)ですが、その分、デメリットも出てきます。

デメリット

- 家づくりの期間が限定される

- 手数料、印紙代がかかる

- 住宅ローンよりも利息が高い

自己資金が用意できるなら、その比率もきちんと入れて計算してみましょう。

ここで触れた情報はつなぎ融資の一般的なことをまとめています。

融資するお店によって、期間が違ってきたり、そもそもつなぎが不要だったりと、条件も変わってきます。

自分のケースではどうなるか、銀行などに確認して、きちんと融資プランを練りましょう。

自分のケース&トータルで計画を練り、お得となるように手配しましょう

あわせて読みたい